リース契約の適用消費税率のご案内

リース契約に係る消費税率は、取引種類に応じて次の通りとなります。

なお、契約様式または特約事項の内容によりましては下記以外の取扱いとなる場合がありますのでご留意ください。

1.ファイナンス・リース

2.オペレーティング・リース

3.再リース取引

【補足】

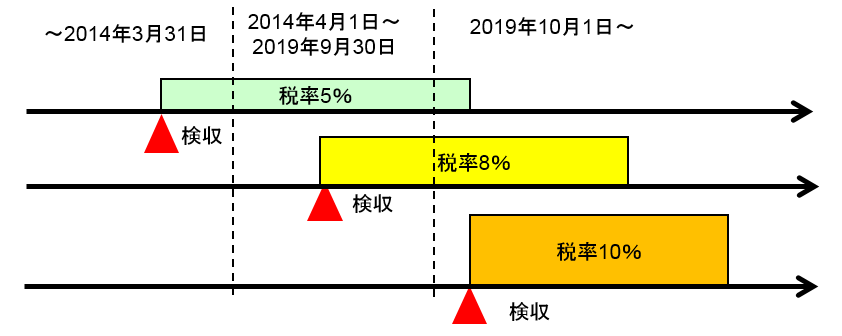

- 「延払売買」は、検収日の税率が適用されます。

- バックデート取引(過去遡及取引)による旧税率適用は出来ませんのでご留意願います。

- 契約が「延長リース」の場合、上記とは異なる税率となる場合があります。詳しくは弊社担当者までご照会下さい。

- 貴社と弊社で取引認識が相違する場合は、公益社団法人リース事業協会から「貸手の取引認識に基づく消費税率が適用される」旨が公表されています。

- 2008年4月のリース税制改定の関係で、2008年3月31日以前にリース開始した所有権移転外ファイナンス・リースは、一部解約等の契約変更があった場合、原則として、残存リース料には新税率が適用されます。

- 貴社・保守受託先間の保守契約がある場合の保守料は、基本的に役務提供時の税率が適用されます。

- 本資料は、消費税法改正の概要をご理解頂くことを目的として、専門用語を平易な表現に改めて作成しております。

- 消費税に関する会計・税務処理は、税理士・監査法人等とご相談・ご確認のうえ、貴社のご判断にてお取り進めくださいますようお願い致します。